20% din impozitul pe profit, cea mai la îndemână modalitate de a schimba social situaţia educaţiei.

Codul Fiscal prevede că orice companie poate redirecţiona 20% din impozitul pe profit către un ONG care susţine o cauză socială. Deşi prevederea există încă din anul 2004, foarte puţini antreprenori cunosc şi/sau aplică această prevedere.

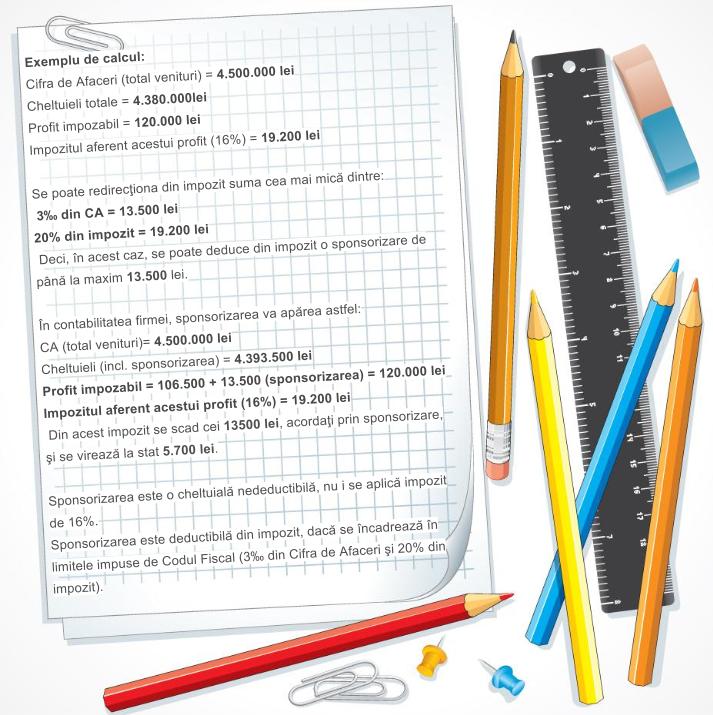

Extras din Codul Fiscal, titlul 2, cap. II, art. 21, alin. 4, lit. p):

„(…) contribuabilii care efectuează sponsorizări şi/sau acte de mecenat, potrivit prevederilor Legii nr. 32/1994 privind sponsorizarea, cu modificările ulterioare, (…) scad din impozitul pe profit datorat sumele aferente în limita minimă precizată mai jos:

1. 3‰ (la mie) din cifra de afaceri;

2. 20% (la sută) din impozitul pe profit datorat.„